(来源:六亿居士)低吸技巧

A股红利怎么选?港股红利还能买吗?四个关键指标帮你挑产品。

风格与行业的轮动是市场的常态,在过去一年中,红利与低波因子表现相对较弱,现金流与质量因子则表现较好。这跟整个市场的风险偏好提升有关,大家都在追求更高的成长性。

在前一段时间里,外部世界又有一些大的波动,红利与低波等防守因子,整体表现出应有的防守性。

从整体数据看,今年以来,现金流、港股红利优于A股红利,大盘红利优于中小盘红利、单红利优于“红利+”策略。

今天,我们一起回顾A、H股红利、低波、现金流各指数近期的表现。

01

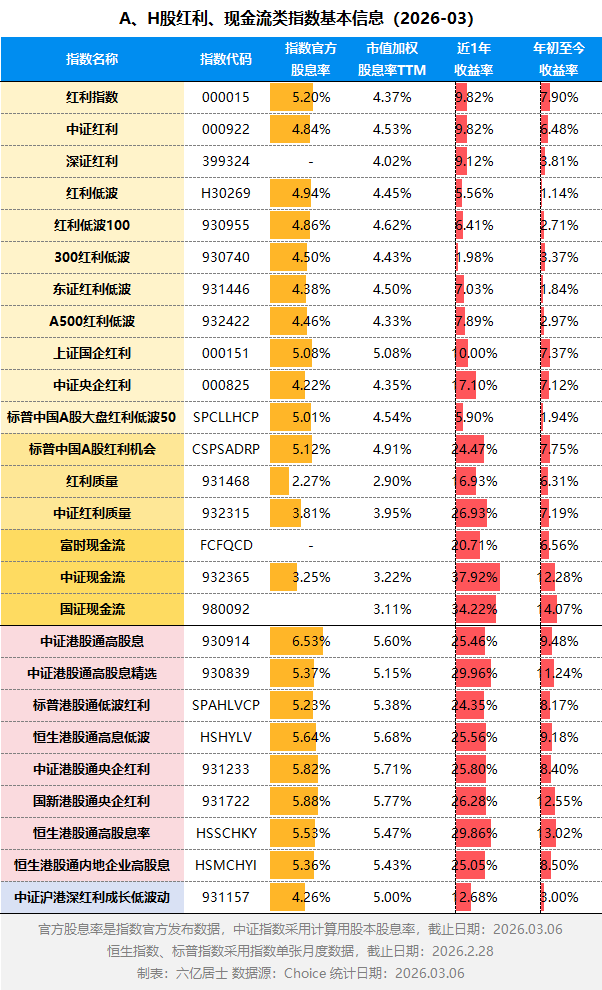

A、H股红利、低波、现金流类指数基本回顾

从近一年数据与年初至今数据看(价格指数收益率):

1、单因子红利

红利指数、中证红利表现接近,近一年收益率均为9.82%,年初至今上证红利优于中证红利,这跟部分大盘高股息个股良好表现有关。

2、红利+低波

整体表现劣于单因子红利,近一年收益率均值在5%左右,其中300红利低波表现暂时垫底,A500红利低波以7.89%居前。

这里的差异,主要在于样本空间、行业侧重、平均规模等要素制约。本次更新,应朋友们要求,增加了中证A500红利低波指数。

元股证券:yy6699.vip

3、央国企红利

对比红利+低波,央国企红利整体好于其他常见因子,这也跟年初至今,超大盘央国企高股息个股的表现有关,比如中石油。

4、标普A股红利

标普A股红利机会策略接近红利质量类指数(盈利能力、盈利增长、红利支付率、动量),其表现接近红利质量;标普A股大盘红利低波50则接近红利低波类指数,整体表现也跟其他红利低波接近。

5、红利质量

在A股红利中,近一年红利质量表现较好,这跟策略中的“质量”因子有较大关系。基于质量因子,该类指数的样本不再仅以股息率筛选和排序,在质量因子的帮助下,使得指数更契合当下牛市的成长风格。

不过需要再次提醒,红利+质量类指数,采用多因子策略,为了满足策略,指数每次调样时的样本比例很高,因此该类指数的历史估值有效性会降低。

6、现金类因子

在过去的一年中,各大指数公司推出、更新了很多现金流类指数,基于强大的历史回测数据,现金流类指数获得了广泛的期待和关注。

基于近1年与年初至今数据看,富华优配,富华优配配资,香港富华优配公司现金流类指数表现较好,它们既有红利类指数的基础稳定性,也通过现金流因子获得了超越红利的成长性,比较契合当下的市场风格。

当然很遗憾,目前这类指数的历史数据均不够完整,还无法提供估值信息,未来会加入。

7、港股红利

港股红利整体表现接近,无论是单因子红利,还是红利低波,亦或者是央企红利,在近1年与年初至今的表现上,整体较为接近,均实现25%与8%以上的收益率。

唯独不一样的是中证沪港深红利成长低波动,因为这是一个横跨三个市场,再叠加三个因子的复杂指数,有兴趣的不妨去研究一下它的编制策略,也蛮有意思的。

8、当前估值水平

在官方口径下,A股11个红利指数的平均股息率约4.78%,H股8个红利指数约5.67%(除成长低波)。两者差距接近覆盖了港股分红税(20%)的影响,泓川证券,泓川证券配资,香港泓川证券公司说明市场定价很充分。

对比1月份的数据,A、H股市场股息率均值继续下降,各下降约0.25%和0.35%。

在市值加权口径下,这个指标的优势是数据完整度更高,更新更及时,但会有一定偏差。从此口径观察,基本也接近官方口径下的两者差异。

市值加权下,A股红利股息率均值4.5%、红利质量与现金流均值3.3%、港股红利均值5.47%。

02

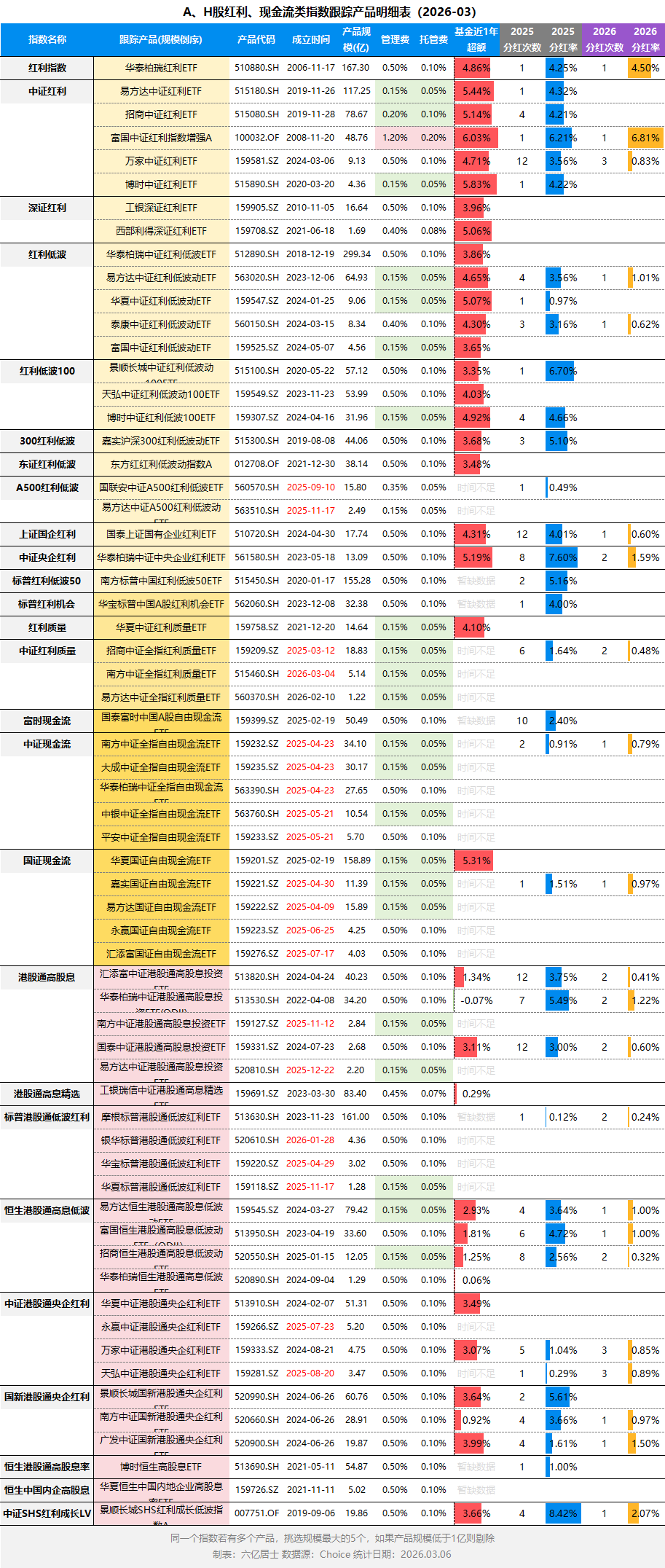

A、H股红利、现金流类指数跟踪产品明细表

(本次更新,增加了2026年度各产品分红信息,月度分红的产品在增加)

这是一个工具清单,用来帮大家建立候选池。红利类产品适合长期配置,单月单年的差异很多时候带着阶段性,建议长期跟踪观察,不建议短线比较。

1、红利产品应该用什么维度去筛选?

第一个要素是长期费用,也就是管理费与托管费。被动产品的长期收益里,费用是少数确定的变量。费率越低,长期磨损越小,策略越容易把本该属于持有人的部分留在账户里。近几年0.15%+0.05%这一档的产品越来越常见,对长期配置来说更友好。

第二个要素是产品规模,产品规模太低影响流动性,一般建议2亿规模以上。但规模太大也可能使得策略空间受限、调仓摩擦成本提高。

第三个要素是跟踪水平,这里常用的方式看近一年的超额收益率,同跟踪标的下分红影响大致一致,差异更多来自管理磨损与其他收入。

产品之间真正拉开差距的地方,更多来自减少磨损和增加其他收入。前者包括费率、交易成本、现金管理等,后者可能来自出借等机制。需要提醒的是,单一年份的超额也会有偶然性,新成立产品可能还没有足够的历史。因此更稳的做法是长期保持关注,把超额和跟踪误差、规模和成交活跃度等维度一起看,避免只盯一个数下结论。

2、红利产品持有体验与现金流补充

第四个要素是分红水平,分红一直争议很大,有人喜欢现金落袋,有人更在意净值增长。对红利类ETF来说,分红可以作为一个辅助信号去观察,它往往与可分配利润和管理细节有关,长期看也会和产品的超额能力相关。

只是分红受基金合同条款、累计未分配利润、份额变化等影响,分红率有时也可能包含一部分资本利得,因此更适合作为校验项。

众所周知,随着投资者年龄慢慢增加,适当的选配能稳定分红的产品,也是一种常见的投资需求。而且,这个进程会随着老龄化加剧,会有越来越明显的发展。

比如常见的“食息族”是日本、韩国、中国台湾、中国香港等市场的常见投资族群,并越来越受投资者的关注。

把这四个要素用好,大家就能根据自己的需求,做自己的表格了。先用费用和规模做第一轮筛选,再用跟踪与交易体验做第二轮筛选,分红作为辅助和特定需求观察。这样选出来的产品更适合长期拿着,也更符合红利策略原本的定位。

03

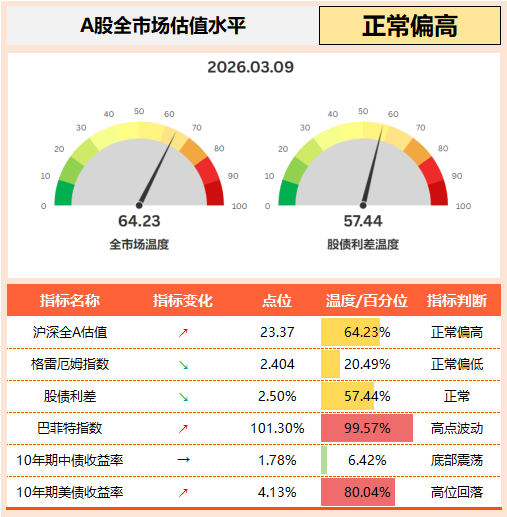

全市场估值仪表盘

04

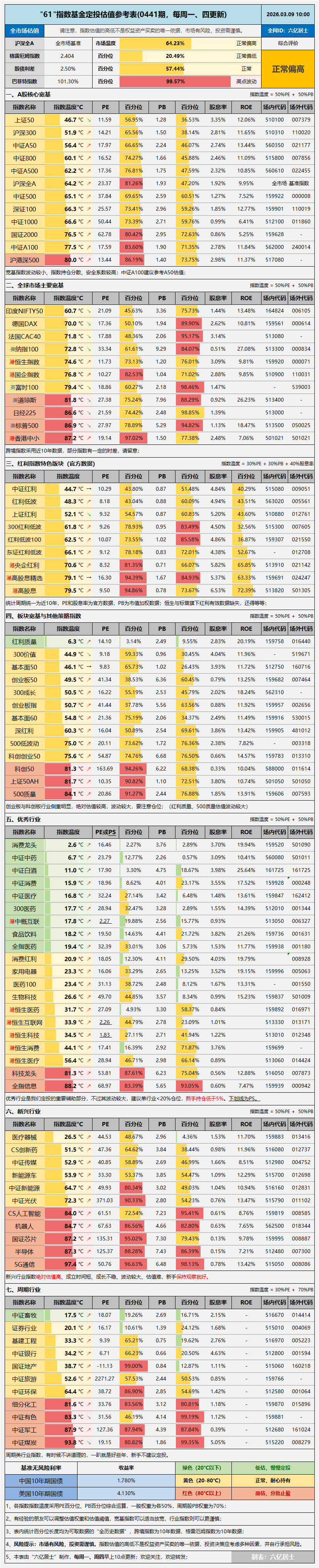

“61”指数基金估值表(0441期)

=============

上一期有朋友问:消费、医药、中概一直低估,这几个行业是否还优秀?

61回答:优秀与否(称重机),跟是否低估无关(投票机)。

=============

数据整理不易,还望多多点赞、推荐、转发支持。

往期热文

]article_adlist-->

1、“61” 指数基金文章目录推荐表

2、61指数估值表使用指南:一份穿越牛熊的“投资地图”

配资炒股3、像指数一样调仓:普通人的年终投资体检清单

4ETF投资必看:2026年精选122只低费率ETF全览

5、提前谋划:6种止盈策略,守住长期收益

风险提示:本文内容仅供参考低吸技巧,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

泓川证券配资安全吗提示:本文来自互联网,不代表本网站观点。